Tin tức

Nhiều người cho rằng số lượng doanh nghiệp thực sự lớn và có sức cạnh tranh quốc tế ở Việt Nam không nhiều, bởi phần lớn doanh nghiệp chưa nhận ra tầm quan trọng của việc thực hành quản trị công ty tốt. Đây là nhân tố hết sức quan trọng trong cạnh tranh quốc tế, tạo dựng niềm tin của các cổ đông, nâng cao khả năng tiếp cận vốn và giảm thiểu nguy cơ bị tác động bởi các cuộc khủng hoảng tài chính.

Ở cấp độ tập đoàn, quản trị công ty càng đóng vai trò quan trọng hơn trong việc thiết lập một hệ tiêu chuẩn chung nhằm nâng cao trình độ quản trị công ty và năng lực thực thi hệ thống kiểm soát nội bộ của cả công ty mẹ và các công ty con, qua đó làm gia tăng sức mạnh cạnh tranh tổng thể của tập đoàn. Quản trị công ty tốt là tiền đề cho hệ thống kiểm soát vận hành hiệu quả.

Bản điều lệ

Trong các văn kiện cấu thành công ty thì bản điều lệ đóng vai trò rất quan trọng khi công ty hoạt động. Ở những nước phát triển, bản điều lệ công ty được xem là bản hợp đồng giữa công ty với các cổ đông, và giữa các cổ đông với nhau, chứ không chỉ đơn thuần là một thành phần trong bộ hồ sơ đăng ký doanh nghiệp.

Trong khi đó ở nước ta, tình trạng khá phổ biến là sao chép nguyên văn nội dung các văn bản pháp luật hoặc đưa vào điều lệ công ty những chi tiết không có liên quan. Cả hai cách làm này đều không thể nâng cao chất lượng của điều lệ công ty.

Về mặt trách nhiệm, công ty con dù nhận vốn góp của công ty mẹ nhưng nó độc lập nên công ty mẹ không thể ra lệnh cho công ty con theo lệnh hành chính được. Công ty mẹ muốn quản lý và kiểm soát các công ty con thì phải dùng quyền thông qua số vốn bỏ vào công ty con, và quyền này được thể hiện trong bản điều lệ của công ty con. Mặc dù bản điều lệ quy định các quyền lợi và nghĩa vụ của cổ đông, nhưng thực sự nó là một nghệ thuật sắp xếp trong hành lang luật pháp của công ty mẹ, nhằm cân bằng quyền lợi trong công ty ở một mức nào đó để thu hút được nhiều người khác bỏ vốn vào mà vẫn giữ được quyền kiểm soát.

Quy chế quản trị công ty

Theo đánh giá chung, phần lớn các công ty niêm yết ở Việt Nam đều tuân thủ yêu cầu, khuyến nghị của Bộ Tài chính trong việc xây dựng quy chế nội bộ về quản trị công ty. Tuy nhiên, cơ cấu quản trị nội bộ của nhiều công ty hiện nay vẫn thiếu sự linh hoạt, không hiệu quả, và trách nhiệm không rõ ràng. Ngoài ra còn là sự minh bạch thông tin, vấn đề bảo vệ các nhà đầu tư và hiệu quả quản lý.

Mỗi công ty, nhất là công ty mẹ, phải có cái nền vững chắc, tức là sau bản điều lệ công ty thì đến quy chế quản trị nội bộ.

Trước khi bắt tay vào xây dựng quy chế quản trị nội bộ, bên cạnh bản điều lệ, công ty mẹ nên có một bộ quy tắc quản trị công ty hướng dẫn về quản trị công ty ở cấp độ tập đoàn. Bộ quy tắc này là những tuyên ngôn ngắn gọn và đơn giản có tính nguyên tắc. Nó phản ánh mong muốn của hội đồng quản trị và ban giám đốc trong việc điều hành các hoạt động kinh doanh của công ty một cách trung thực, công bằng, hợp pháp và có trách nhiệm với xã hội. Bộ quy tắc quản trị này cũng đồng thời là cơ sở nền tảng cho việc xây dựng quy chế quản trị nội bộ một cách xuyên suốt và nhất quán từ công ty mẹ xuống các công ty con.

Hệ tư tưởng doanh nghiệp - các giá trị cốt lõi

Giá trị cốt lõi và quy tắc đạo đức kinh doanh của công ty mẹ cũng chính là giá trị cốt lõi và quy tắc đạo đức kinh doanh của các công ty con và của cả tập đoàn. Doanh nghiệp cần nhận thức rõ “tiếng nói từ trên cao” rất quan trọng, nó có sức ảnh hưởng lan tỏa trong toàn tổ chức.

Giá trị cốt lõi cũng là yêu cầu đầu tiên trong việc xây dựng và định hình một môi trường kiểm soát mạnh trong hệ thống kiểm soát nội bộ của một công ty và cả tập đoàn. Những nhân tố trong môi trường kiểm soát bao gồm việc đề cao sự chính trực và giá trị đạo đức trong kinh doanh, triết lý quản trị và phong cách điều hành của người đứng đầu, cách thức phân quyền và ủy quyền trách nhiệm công việc, cách thức tổ chức và phát triển con người...

Ban kiểm soát

Luật Doanh nghiệp của Việt Nam có những quy định bắt buộc về việc thành lập ban kiểm soát ở các công ty cổ phần.

Nhưng trên thực tế thì vai trò của ban kiểm soát rất mờ nhạt, thậm chí không hiệu quả. Dù thuộc công ty lớn nhưng nhiều ban kiểm soát không có đủ quyền để thực hiện hết vai trò. ban kiểm soát là một trong những mắt xích yếu nhất trong “chuỗi mắt xích” quản trị doanh nghiệp ở Việt Nam, chủ yếu là do các thành viên của ban kiểm soát thường là cấp dưới của ban lãnh đạo doanh nghiệp, hoặc ban kiểm soát do HĐQT thành lập nên không thể có chuyện “tôi sinh ra anh để anh giám sát chính tôi”. Do đó, nhiệm vụ chính của ban kiểm soát lúc này không phải là giám sát HĐQT mà là giúp HĐQT giám sát bên dưới, bắt đầu từ tổng giám đốc.

Thông lệ tốt về quản trị công ty của IFC có khuyến cáo các doanh nghiệp Việt Nam hoặc là củng cố chức năng của Ban kiểm soát thật vững mạnh, hoặc nếu không, có song song một ủy ban kiểm toán đủ năng lực giúp HĐQT thực hiện tốt vai trò giám sát của mình.

Ủy ban kiểm toán

Tại Việt Nam, không có quy định cụ thể bắt buộc HĐQT phải thành lập Ủy ban kiểm toán, cho dù đây là một chủ thể cần thiết và quan trọng trong cấu trúc quản trị công ty tại nhiều quốc gia. Thông lệ quản trị tốt đề xuất HĐQT nên xem xét việc thành lập một tiểu ban trong HĐQT mang tên “Ủy ban kiểm toán” trực thuộc HĐQT, phù hợp với hoàn cảnh của công ty nếu xét thấy hoạt động của ban kiểm soát không hỗ trợ chức năng giám sát một cách hiệu quả.

Ủy ban kiểm toán có nhiệm vụ quản lý rủi ro tổng thể, hợp tác với kiểm toán viên nội bộ để giám sát hệ thống kiểm soát nội bộ, hợp tác với kiểm toán viên độc lập trong hoạt động kiểm toán độc lập, và cuối cùng là đảm bảo khả năng thông tin hiệu quả giữa các ủy ban, ban giám đốc, các kiểm toán viên nội bộ và độc lập.

Kiểm toán nội bộ

Để thực hiện chức năng nhiệm vụ, kiểm toán viên nội bộ cần có sự độc lập nhất định. Điều này chỉ có được khi kiểm toán viên nội bộ chịu trách nhiệm trước HĐQT (thông qua ủy ban kiểm toán) chứ không chịu trách nhiệm trước tổng giám đốc hoặc giám đốc tài chính. Trong thực tế, bộ phận kiểm soát nội bộ luôn được xem là công cụ quản lý chủ chốt của doanh nghiệp, do đó sẽ tốt hơn nếu kiểm toán viên nội bộ có thể: (i) báo cáo về mặt hành chính với tổng giám đốc và về mặt chức năng với ủy ban kiểm toán, nếu doanh nghiệp lựa chọn mô hình theo thông lệ quốc tế, hoặc (ii) báo cáo về mặt hành chính với tổng giám đốc và về mặt chức năng với ban kiểm soát, nếu doanh nghiệp bắt buộc phải theo luật định.

* * *

Trên thực tế, kiểm soát nội bộ thường là một “mắt xích” yếu trong hoạt động giám sát của doanh nghiệp Việt Nam. Các báo cáo sai phạm trong quản trị doanh nghiệp thời gian qua đều chỉ ra rằng phần lớn các sự cố xảy ra có một phần là hậu quả của năng lực kiểm soát nội bộ yếu kém.

Hệ thống kiểm soát nội bộ mạnh chính là yếu tố quan trọng thứ ba sau mô hình nhóm công ty và thực hành quản trị công ty tốt đã được đề cập ở hai bài trước.

Vấn đề cần đặt ra là bên cạnh mục tiêu hiệu quả và hiệu lực của một hệ thống kiểm soát nội bộ, doanh nghiệp cần một hệ thống sao cho có thể giải quyết các vấn đề phát sinh một cách linh hoạt, dễ dàng mở rộng, nâng cấp, và đặc biệt có thể làm nền tảng chung (bộ khung chuẩn) cho tất cả công ty thành viên trong nhóm công ty, bất chấp có những khác biệt về quy mô, đặc tính ngành nghề kinh doanh, loại hình doanh nghiệp, phạm vi địa lý, hình thức sở hữu...

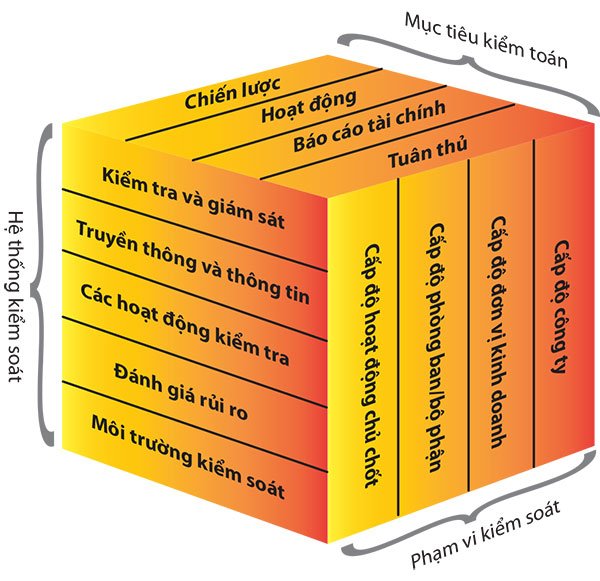

Mô hình COSO (Committee of Sponsoring Organizations of the Tread-way Commission) là mô hình kiểm soát nội bộ được ứng dụng rộng rãi trên thế giới và thường xuyên xuất hiện trong các đề xuất thực hành quản trị công ty (thông lệ) tốt nhất hiện nay. Với mô hình COSO, doanh nghiệp phải thực sự hiểu và cam kết thực hiện những điều có thể được coi là nguyên tắc hoặc điều kiện tiên quyết nếu muốn thành công với mô hình này. Ví dụ: coi trọng sự chính trực và giá trị đạo đức, cơ chế tách bạch trách nhiệm, hệ thống phân quyền - ủy quyền, thiết lập mục tiêu và đánh giá rủi ro...

Ngạn ngữ có câu: “Muốn đi nhanh, hãy đi một mình, muốn đi xa, phải đi cùng người khác” nhưng để “đi cùng người khác”, thì việc chuyển từ “quản trị theo cảm tính” sang “quản trị theo khoa học” là chưa đủ. Bởi những gì đã đề cập ở trên đều là lối tư duy “quản trị hiện đại”, xa hơn so với “quản trị theo khoa học” và “quản trị tiên tiến”, một lối đi tắt đón đầu về quản trị, đặc biệt dành cho nhóm công ty, tập đoàn, thiết nghĩ là cần thiết và phù hợp với thực tiễn phát triển của doanh nghiệp Việt Nam trong bối cảnh hội nhập toàn cầu như hiện nay.